近年来我国肥料制造业快速发展,产能提升明显,截至2012年底,行业工业总产值7881.62亿元,同比增长9.58%。由于行业产能过剩的影响,导致国内肥料制造行业企业兼并重组时有发生。

分产品来看,肥料行业主要包括氮肥、磷肥、钾肥、复合肥等4个子行业。从产品结构来看,我国的

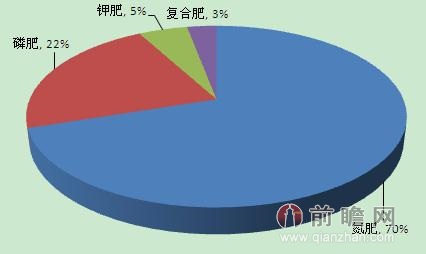

化肥生产以氮肥为主,前瞻产业研究院发布的《2014-2018年中国肥料制造行业市场需求预测与投资战略规划分析报告》数据显示,2013年氮肥占化肥行业比重达到70%,所占比例远高于国际60%的平均水平;钾肥生产比例占5%左右,则远低于国际17%的平均水平。

图表1:2013年肥料行业主要产品产量比重(单位:%)

资料来源:前瞻产业研究院整理

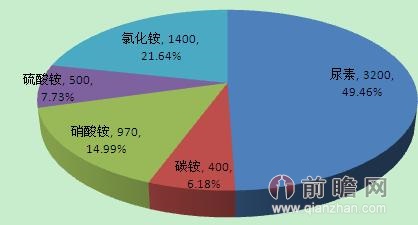

其中,国内氮肥以尿素为主,占氮肥总量的50%左右,2013年,我国尿素产量3200万吨,占氮肥产品的比重为49.46%;其次是氯化铵,产量约1400万吨,占比为21.64%。进入21世纪后,由于受到尿素、复合肥等其他花费品种的强烈冲击,加之碳铵自身存在的养分含量低、粉状多、易挥发、易结块等诸多弱点,我国的碳铵生产明显走下坡路。2013年全国碳铵产量不到400万吨,产量进一步下降。

图表2:2013年氮肥系列产品结构(单位:万吨,%)

资料来源:前瞻产业研究院整理

由于氮肥、硫酸铵等产品产能过剩,自2008年以来,化肥市场连续出现了旺季不旺的反常走势。因此,积极发展新型肥料从而推动产业转型升级成为必然选择。前瞻网肥料制造行业分析报告显示,截至2012年底,我国新型肥料企业已超过2000家,占全部肥料生产企业总数的25%左右。由于新型肥料具有投入成本少,肥料质量高,既能促进粮食增产稳产,减少人工投入,又能保护环境,因此新型肥料行业将会吸引更多的企业进入。